به گزارش صدای بورس، ورود منابع صندوقهای درآمد ثابت به بازار سهام در سالهای اخیر یکی از موضوعات جنجالی و بحثبرانگیز در بازار سرمایه در جهان بوده است. این اقدام که ظاهرا با هدف حفظ ارزش دارایی صندوقها و ایجاد سود پایدار برای سرمایهگذاران کمریسک انجام میشود، در عمل پیامدهایی فراتر از هدف اولیه داشته و میتواند اثرات غیرمنتظرهای بر شاخص کل بورس برجای بگذارد.

بررسیها نشان میدهد که این اقدام باعث شده شاخص کل در مقاطعی از روند طبیعی بازار جدا شده و تحت تأثیر نقدینگی غیرطبیعی صندوقها قرار گیرد، بهطوری که تصویر واقعی از وضعیت بازار برای سرمایهگذاران به سختی قابل تشخیص باشد. این پدیده، که برخی آن را «حمایت مصنوعی» از شاخص کل مینامند، نشان میدهد که هر ابزار مالی باید در جایگاه طبیعی خود فعالیت کند تا کارکرد درست بازار حفظ شود. ورود صندوقهای کمریسک به بازاری پرریسک، نه تنها منافع سرمایهگذاران را در معرض تهدید قرار میدهد، بلکه ریسکهای سازمانی و حتی مسائل شرعی و قراردادی را نیز به همراه دارد.

ماهیت صندوقهای درآمد ثابت و محدودیتهایشان

صندوقهای درآمد ثابت ابزارهای مالی طراحی شده برای جذب سرمایه افراد با منابع اندک و سطح ریسکپذیری پایین هستند. این صندوقها اغلب در اوراق بدهی با درآمد تضمینشده، اوراق دولتی و سپردههای بانکی سرمایهگذاری میکنند و هدف اصلی آنها ارائه بازدهی مطمئن با ریسک کم به سرمایهگذاران است. افراد سرمایهگذار در این صندوقها عمدتا کسانی هستند که منابع محدودی دارند و انتظار دارند سرمایهگذاری آنها در چارچوب تعریف شده و با حداقل نوسان مدیریت شود. ورود این صندوقها به بازار سهام، خصوصاً در زمانهایی که بازار نزولی یا پرنوسان است، مغایر با هدف اصلی و کارکرد طبیعی آنها محسوب میشود. از سوی دیگر، چنین ورودهایی باعث میشود که نقدینگی غیرطبیعی به بازار تزریق شود و شاخص کل برای مدتی به طور موقت تقویت گردد، بدون اینکه تغییرات واقعی در وضعیت بنیادی بازار رخ داده باشد. کارشناسان معتقدند که این نوع حمایت مصنوعی نه تنها بازدهی واقعی بازار را تحریف میکند، بلکه سرمایهگذاران تازهوارد را نیز به تصمیمگیری بر اساس دادههای نادرست سوق میدهد. علاوه بر این، ورود صندوقهای کمریسک به سهام پرریسک میتواند باعث شود اصول سرمایهگذاری و امیدنامه اولیه صندوقها زیر پا گذاشته شود و اعتماد عمومی به صندوقها و بازار سرمایه کاهش یابد. بنابراین، درک دقیق کارکرد صندوقهای درآمد ثابت و محدودیتهای آنها برای تحلیل اثرات ورودشان به بازار سهام حیاتی است.

ریسکهای ورود به بازار سهام

سرمایهگذاری در سهام در ماهیت خود با ریسکهای متنوع همراه است که شامل ریسک بازار، ریسک نقدشوندگی، ریسک صنعت و ریسک شرکتهای منتخب میشود. نوع سهام انتخاب شده و بازاری که این سهام در آن معامله میشوند، نقش تعیینکنندهای در ریسک کل دارد. سرمایهگذاری در بازار پایه یا سهامی با نقدشوندگی پایین، برای سرمایهگذاران کمریسک صندوقهای درآمد ثابت میتواند پیامدهای جدی داشته باشد. از دیدگاه کارشناسان، وقتی منابع صندوقهای کمریسک وارد بازار پرریسک میشوند، سرمایهگذاران بالقوه با ریسک غیرمنتظره مواجه میشوند و اصول امیدنامه اولیه نقض میشود. در این شرایط، حتی تصمیمات مدیریتی صندوق نیز میتواند پیچیده و پرخطر شود و بازدهی مورد انتظار سرمایهگذاران کاهش یابد. نکته مهم دیگر این است که ورود نقدینگی به بازار سهام از طرف صندوقهای درآمد ثابت، برای شاخص کل اثر مصنوعی ایجاد میکند؛ بهطوری که شاخص ممکن است رشد کند یا نوسانات کمتری نشان دهد، در حالی که شرایط واقعی بازار تغییر چندانی نکرده است. کارشناسان معتقدند اگر بازار سهام توان جذب نقدینگی ندارد، باید مشکل را در داخل بازار جستجو و اصلاح ساختار انجام شود، نه اینکه منابع کمریسک صندوقها به بازار وارد شود و شاخص را بهطور موقت تقویت کند. در مجموع، ورود صندوقهای درآمد ثابت به بازار سهام نه تنها با اصل کارکرد صندوقها مغایرت دارد، بلکه باعث افزایش ریسک برای سرمایهگذاران، مدیران صندوق و کل بازار میشود.

اثرات روی شاخص کل و تصویر بازار

شاخص کل بورس به عنوان نماد سلامت بازار و ابزار اصلی تحلیل روندها، زمانی که تحت تاثیر ورود نقدینگی غیرطبیعی از سوی صندوقهای درآمد ثابت قرار گیرد، تصویر واقعی از وضعیت بازار را مخدوش میکند. در چنین شرایطی، سرمایهگذاران، تحلیلگران و مدیران پرتفوی ممکن است بر اساس تغییرات شاخص تصمیمگیری کنند، بدون اینکه این تغییرات در حقیقت بازتابدهنده شرایط بنیادی شرکتها و صنایع باشند. ورود نقدینگی غیرطبیعی از سوی صندوقها میتواند باعث شود شاخص کل به صورت موقت افزایش یابد و نوسانات کاهش پیدا کند؛ این امر ممکن است باعث شود سرمایهگذاران کمتجربه یا تازهوارد تصور کنند بازار در شرایط بهتر و پایدار قرار دارد، در حالی که این تصویر واقعی نیست. علاوه بر این، چنین رویکردی موجب ایجاد دادههای غیرشفاف برای تصمیمگیری میشود و تحلیل روند واقعی قیمتها را دشوار میسازد، زیرا تغییرات شاخص به جای منعکس کردن فعالیت طبیعی سرمایهگذاران، نتیجه مداخله هدفمند صندوقهاست. کارشناسان تأکید دارند که حتی اگر این حمایت کوتاهمدت اثر مثبت بر شاخص داشته باشد، در بلندمدت میتواند باعث کاهش اعتماد عمومی، افزایش ریسکهای سیستماتیک، تشدید نوسانات و تصمیمات نادرست سرمایهگذاران شود. از این رو، شاخص کل تنها زمانی به عنوان ابزار تحلیلی مفید باقی میماند که تغییرات آن ناشی از فعالیت واقعی و طبیعی بازار باشد، نه حمایت غیرطبیعی و موقت صندوقهای درآمد ثابت که ممکن است مسیر واقعی روند بازار را مخدوش کنند و تصویر نادرستی از سلامت بازار ارائه دهند.

مشکلات شرعی و قراردادی

از منظر شرعی و قراردادی نیز ورود منابع صندوقهای درآمد ثابت به بازار سهام پرریسک مغایر اصول سرمایهگذاری اولیه است. سرمایهگذاران بر اساس امیدنامه و نوع صندوق، انتظار دارند منابعشان در چارچوب کمریسک مدیریت شود. وقتی این منابع وارد سهام پرریسک میشوند، نه تنها اصول اولیه نقض میشود، بلکه صندوقها در معرض ریسکهای قانونی و اخلاقی نیز قرار میگیرند. این موضوع میتواند اعتماد سرمایهگذاران را کاهش دهد و حتی در بلندمدت، جذب منابع جدید به صندوقها را با مشکل مواجه کند. کارشناسان معتقدند که این نوع ورود نقدینگی، هم برای صندوق و هم برای سرمایهگذاران کمریسک، پیامدهای منفی دارد و میتواند باعث شود اهداف اولیه صندوقها از دست برود. به همین دلیل، استفاده از صندوقهای کمریسک برای حمایت از بازار سهام، از نظر شرعی، قانونی و قراردادی قابل توجیه نیست و باید اصلاح شود.

اثر ورود صندوقهای درآمد ثابت بر شاخص و رفتار سرمایهگذاران

ورود منابع صندوقهای درآمد ثابت به بازار سهام باعث ایجاد تغییرات غیرطبیعی در شاخص کل میشود، به طوری که شاخص ممکن است افزایش یابد یا نوسانات کوتاهمدت کاهش پیدا کند، بدون اینکه ارزش بنیادی شرکتها تغییر کرده باشد. در چنین شرایطی، سرمایهگذاران تازهوارد یا با تجربه محدود ممکن است روند شاخص را به عنوان بازتابی از سلامت بازار تفسیر کنند، در حالی که بخش قابل توجهی از تغییرات ناشی از جریان نقدینگی مصنوعی صندوقهاست. این وضعیت باعث میشود تصمیمگیری مبتنی بر شاخص به جای تحلیل بنیادی انجام شود و منابع مالی به سمت بخشهایی از بازار هدایت شود که از نظر ارزش واقعی جذاب نیستند. علاوه بر این، ورود نقدینگی متمرکز به برخی صنایع یا سهام خاص، میتواند نوسانات مصنوعی ایجاد کند که تحلیل روند واقعی قیمتها را دشوار میسازد. حتی مدیریت صندوقها نیز تحت فشار قرار میگیرد، زیرا موظف به تخصیص منابع به سهام برای حمایت از شاخص میشوند، در حالی که اصول امیدنامه و ریسک پایین صندوقها ایجاب نمیکند در بازاری پرنوسان سرمایهگذاری کنند. این تعامل میان صندوقهای کمریسک و بازار سهام، باعث میشود شاخص به صورت موقت کارکردی غیرطبیعی پیدا کند و تصویر واقعی از عملکرد بازار برای سرمایهگذاران، تحلیلگران و سیاستگذاران مخدوش شود. بنابراین، بررسی رفتار شاخص در دورههای ورود نقدینگی صندوقها نشان میدهد که ابزارهای مالی کمریسک نمیتوانند جایگزین فعالیت طبیعی بازار شوند و ورود منابع غیرطبیعی، علاوه بر اثر کوتاهمدت بر شاخص، میتواند فرآیند تصمیمگیری سرمایهگذاران را دچار خطای تحلیلی کند و جریان طبیعی سرمایه را در بازار مختل سازد.

محدودیت توان جذب نقدینگی

یکی از مسائل مهم بازار سهام در ایران، توان محدود آن در جذب نقدینگی بزرگ و متمرکز است. وقتی صندوقهای درآمد ثابت منابع قابل توجهی را وارد سهام میکنند، این اقدام نشاندهنده عدم تعادل ساختاری بازار است و تأکید میکند که بازار در شرایط طبیعی قادر به جذب نقدینگی در حجم بالا نیست. این محدودیت به چند عامل بستگی دارد؛ نخست، نقدشوندگی پایین بسیاری از سهام بازار پایه و حتی بعضی از سهمهای تابلوی اصلی بورس که باعث میشود سرمایهگذاریهای بزرگ، نوسانات شدید ایجاد کند. دوم، نبود شفافیت کافی در اطلاعات شرکتها و صنایع، تحلیل واقعی ارزش سهام را دشوار میسازد و سرمایهگذاران را به تکیه بر شاخص یا سیگنالهای کوتاهمدت سوق میدهد. سوم، عدم وجود مکانیسمهای مدیریت ریسک مناسب در سطح بازار، ورود سرمایههای کمریسک به سهام پرریسک را تشویق میکند و باعث میشود جریان نقدینگی غیرطبیعی، اولویتهای سرمایهگذاری را جابهجا کند. این شرایط نشان میدهد که مشکل صرفاً مربوط به تصمیم صندوقها برای ورود به سهام نیست، بلکه ساختار بازار و محدودیتهای بنیادین آن است که نیازمند اصلاحات بلندمدت است. اصلاحات شامل بهبود نقدشوندگی، افزایش شفافیت اطلاعات، ایجاد ابزارهای مدیریت ریسک صنایع و شرکتها، و طراحی سازوکارهای حمایتی برای سرمایهگذاران است. بدون اجرای چنین اصلاحاتی، ورود صندوقهای کمریسک به بازار سهام نه تنها شاخص را به صورت موقت دستکاری میکند، بلکه فشار مضاعفی بر شرکتها و صنایع وارد میآورد و نوسانات آینده را افزایش میدهد. این موضوع نشان میدهد که برای پایدار کردن روند بازار، باید راهکارهای ساختاری اتخاذ شود تا بازار بتواند نقدینگی طبیعی را جذب کند و نقش واقعی شاخص کل به عنوان نماد سلامت و عملکرد بازار حفظ شود، بدون اینکه منابع کمریسک صندوقها به عنوان جایگزین موقت استفاده شوند.

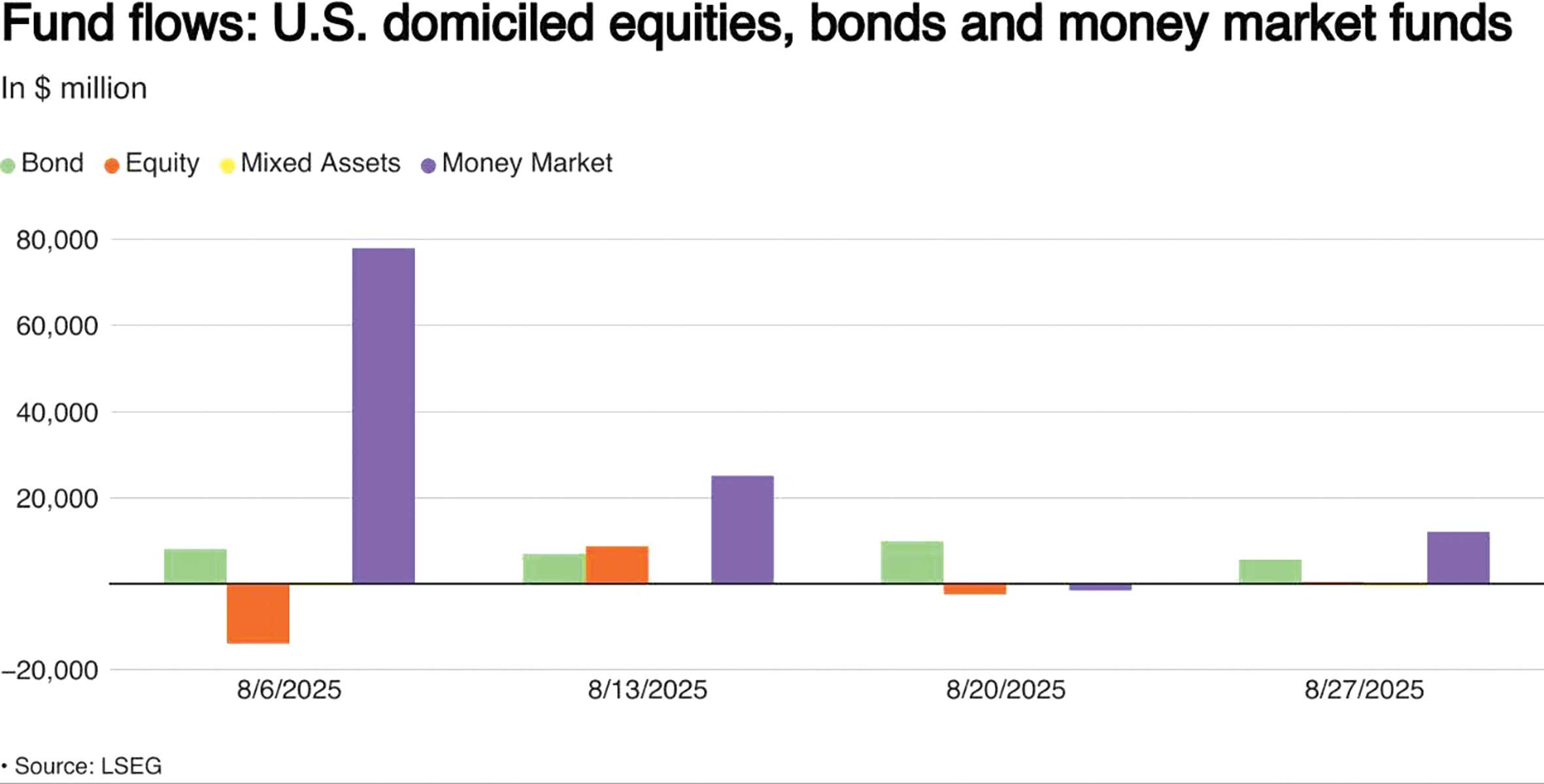

ورود نقدینگی به صندوقهای سهام در آمریکا

نمودار Reuters با عنوان «U.S. equity funds see biggest weekly inflows since November» نمونهای جهانی از ورود پول به صندوقهای سهام را نشان میدهد. این نمودار حجم ورود نقدینگی به صندوقهای سهام ایالات متحده در یک هفته مشخص را نشان میدهد و به وضوح تاثیر جریان نقدینگی بر شاخصهای سهام را نمایان میکند.

اگرچه این نمودار مربوط به صندوقهای سهام است و برای صندوقهای درآمد ثابت نیست، اما میتواند به عنوان نمونهای از اثر نقدینگی متمرکز بر شاخص سهام مورد استفاده قرار گیرد. ورود یک حجم غیرمنتظره نقدینگی میتواند شاخص کل را به صورت موقت بالا نگه دارد و تصویر واقعی بازار را مخدوش کند.

نمودار نشان میدهد که حتی صندوقهایی با هدف سرمایهگذاری محدود میتوانند با ورود نقدینگی خود تاثیر قابل توجهی بر بازار داشته باشند. این مسئله اهمیت مدیریت صحیح صندوقها و شفافیت جریان سرمایه را برجسته میکند و به سرمایهگذاران یادآوری میکند که شاخصهای کل بازار همیشه بازتابدهنده شرایط بنیادی نیستند، بلکه گاهی تحت تاثیر جریانهای موقتی نقدینگی قرار میگیرند.

-

ساره صابری - خبرنگار

-

شماره ۶۰۸ هفته نامه اطلاعات بورس

نظر شما